Corona und das Gespenst der Inflation

Die vierte Welle der Corona-Pandemie schlägt sich in der Berliner Republik auch in der Wirtschaftsbilanz nieder. Die gesamtwirtschaftliche Leistung (Bruttoinlandsprodukt) wird in diesem Jahr – -so das Ifo-Institut – nur um 2,5% zulegen.

Die Corona-Pandemie und die Lieferengpässe sind der Grund für diese Abschwächung, sie werden die Entwicklung der Weltwirtschaft auch im Prognosezeitraum bestimmen.

Die vierte Corona-Welle hat den gesellschaftlichen Reproduktionsprozess deutlich ausgebremst. Außerdem bewirken die anhaltenden Lieferengpässe weiter ein langsameres Expansionstempo der deutschen Wirtschaft und sorgen für eine spürbare Abschwächung der wirtschaftlichen Leistung. Für das laufende Quartal deuten die meisten Indikatoren zudem auf eine Abschwächung der konjunkturellen Dynamik in den kontaktintensiven Dienstleistungsbereichen hin.

Hinter dieser Abflachung der wirtschaftlichen Aktivität in den Wirtschaftsbereichen des sozialen Konsums stehen vor allem freiwillige Einschränkungen der Menschen, die Ansteckungsrisiken durch Kontaktreduktion meiden. Erst im Sommerhalbjahr 2022 dürfte es bei einer Beherrschung des Pandemiegeschehens und dem Auslaufen der Lieferengpässe zu einer kräftigen Erholung und einer Normalisierung der privaten Konsumausgaben kommen.

Die Preissteigerungsrate wird wohl auch nach dem Jahreswechsel hoch bleiben. Zwar fällt im Januar 2022 der Basiseffekt, der auf die temporäre Absenkung der Mehrwertsteuersätze in der zweiten Jahreshälfte 2020 zurückzuführen war, weg. Allerdings deutet die jüngste Entwicklung der Preisindikatoren darauf hin, dass die Verbraucherpreise auch im Verlauf des kommenden Jahres zunächst noch spürbar steigen dürften.

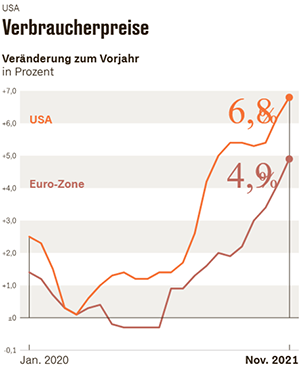

Jahrelang war die Teuerungsrate kein gesellschaftspolitisches Thema. Die Rate der Preissteigerungen verharrten jahrelang bei unter 1% hierzulande –- und trieb die Europäische Zentralbank (EZB) fast zur Verzweiflung. Denn die Geldwächter streben mittelfristig im Euro-Raum eine Inflation von 2% an, um stabile Preise zu erreichen. Die Corona-Pandemie hat die Lage radikal verändert. In diesem Jahr ist das fast schon für erledigt gehaltene Inflationsgespenst zu neuem Leben erwacht. Im November kletterte die Teuerung erstmals seit 29 Jahren wieder über die Marke von 5%.

Die EZB sah lange Zeit keinen Anlass zur Sorge. Es gebe keine Hinweise darauf, dass die Inflation außer Kontrolle gerate, erklärte Direktoriumsmitglied Isabel Schnabel: »Wir gehen davon aus, dass im November der Höhepunkt der Inflationsentwicklung erreicht ist«, sagte die Währungshüterin. Die Teuerungsrate dürfte 2022 wieder allmählich in Richtung 2% sinken. Sondereffekte wie die Mehrwertsteuersenkung in Deutschland im vergangenen Jahr würden ab Januar aus der Statistik fallen. Und auch die Energiepreise werden nicht weiter so rasant steigen wie 2021, argumentiert Schnabel.

Auch EZB-Präsidentin Christine Lagarde hält die hohe Teuerung im Euro-Raum für eine temporäre Erscheinung und sieht sie vor allem als ein deutsches Phänomen. Die vorübergehende Absenkung und Wiederanhebung der Mehrwertsteuer hierzulande mache derzeit etwa 1,2 Prozentpunkte an der deutschen Inflationsrate aus. Von Juli bis Dezember würden bei der Messung der Inflation Preise mit der höheren Mehrwertsteuer aus diesem Jahr mit denen mit der niedrigeren Steuer 2020 verglichen. Banker und Ökonom*innen widersprechen Lagarde: »Diese Inflation wird länger anhalten, und die Inflationsraten werden höher bleiben als viele denken.«

Fakt ist: Die Preissteigerungen haben die Schlagzeilen zurückerobert und sind zu einem Problem der Politik aufgerückt. Das Thema dominiert seit Wochen die Finanzmärkte und sorgt für Nervosität. Im Raum steht die Frage, ob mit dem absehbaren Ende der Pandemie ein anhaltender Teuerungsschub einhergehen wird. Eindeutige Signale hierzu gibt es nicht. Aber die Inflationswerte fielen zuletzt weit höher aus als erwartet, in Deutschland lag die Teuerungsrate sogar bei 6%, dem höchsten Wert seit rund 30 Jahren. Die hohe Inflation wird nun zum Lackmustest für die EZB und ihre Präsidentin Christine Lagarde.

Auch in den USA sind die Konsumentenpreise im November um 6,8% geklettert, der höchste Wert seit Juni 1982. Ökonomen hatten mit diesem Schub gerechnet, nachdem die Inflationsrate im Oktober bereits 6,2% betragen hatte. Lieferprobleme, Materialengpässe und explodierende Energiekosten seien auch hier die Ursache für die Teuerung. Die Rate liegt damit deutlich über dem Inflationsziel der US-Notenbank Fed von ebenfalls 2%. Die Fed hat die erhöhte Teuerung lange als von Corona-Sonderfaktoren bestimmte vorübergehende Entwicklung betrachtet. Notenbankchef Jerome Powell hat zuletzt aber durchblicken lassen, dass diese Sichtweise nicht mehr uneingeschränkt haltbar sei.

Damit geraten die Notenbanken, vor allem die Fed in das Blickfeld: Es steigt der Druck, den lockeren geldpolitischen Kurs früher zu verlassen als geplant. Denn die Notenbanken sind im gegenwärtigen Kapitalismus der Schlüssel, soll die Teuerung entschieden bekämpft werden. Doch sie zögern, weil das Mittel zur Beruhigung des Akkumulationstempos, Zinserhöhungen, risikobehaftet ist.

Viele Volkswirtschaften sind nach Jahren des expansiven Schuldenmachens derart fremdfinanziert, dass höhere Zinsen für die öffentlichen Finanzen eine große Herausforderung wären. Überschuldete Regierungen, Firmen und Haushalte sind für ihr Überleben auf niedrige Zinsen angewiesen. Entsprechend groß ist der Druck auf die Zentralbanken, gegenüber der Inflation ein Auge zuzudrücken und möglichst lange auf Zinserhöhungen zu verzichten – auch weil bei steigender Inflation die Schuldenlast faktisch weniger belastend für die gesellschaftliche Wertschöpfung ist. Noch ist ein solches Szenario erst vage erkennbar.

Es gibt plausible Gründe, einen deutlichen Rückgang der Teuerung im kommenden Jahr zu erwarten. Schließlich sind etliche preistreibende Faktoren tatsächlich vorübergehender Natur. Während der Pandemie wurde das öffentliche und wirtschaftliche Leben in vielen Ländern über Monate deutlich eingeschränkt, was zu kräftigen Bremsspuren bei Konjunktur und Inflation führte. Die Wiederöffnung sorgte dann umgekehrt zumindest kurzzeitig für einen Wirtschaftsboom, der im Zusammenspiel mit Störungen in den globalen Lieferketten steigende Preise auslöste.

Es gibt aber auch lauter werdende Stimmen unter Ökonom*innen, die trotz dieser Sondereffekte vor einer dauerhaft höheren Inflationsrate warnen. Erstens haben viele Menschen während der Pandemie viel Geld gespart, das sie nun nach und nach ausgeben könnten. Zweitens dürfte der Preisdruck bei Vorprodukten, Frachtraten und Rohstoffen anhalten, und bestehende Lieferengpässe im globalen Handel dürften länger fortbestehen als bisher angenommen. Drittens könnte die hohe Teuerung die Inflationserwartungen von Haushalten und Unternehmen ändern und so zu höheren Preisen und Löhnen führen. Bis jetzt sind solche Zweitrundeneffekte bei den Löhnen jedoch kaum beobachtbar.

Angesichts der ungemütlichen Situation sind etliche Notenbanken dazu übergegangen, sich nicht mehr einseitig auf die Bekämpfung einer angeblich zu tiefen Inflation zu fokussieren. Zentralbanken in kleineren Ländern haben bereits den Zinserhöhungszyklus gestartet. Und auch die amerikanische Fed, das weltweite Leitinstitut unter den Zentralbanken, hat nach einigem Zögern die geldpolitische Wende eingeleitet.

Erst jüngst teilte der Präsident Powell mit, dass die Fed die milliardenschweren Anleihekäufe im kommenden Jahr schneller als bisher geplant reduzieren wolle. Die amerikanische Notenbank hat in der letzten Sitzung des Jahres auf die beharrlich hohen Inflationszahlen reagiert und die erwartete Wende in der Geldpolitik eingeleitet. Sie beendet das Anleihekaufprogramm früher als bisher angekündigt, indem sie vom Januar an die Käufe von Staatsanleihen und staatlich besicherten Hypothekenanleihen um 30 Mrd. US-Dollar auf 60 Mrd. US-Dollar pro Monat reduziert.

Gleichzeitig hält sie aber daran fest, die Leitzinsen in der Spannbreite zwischen 0 und 0,25% zu halten. Das gilt so lange, bis auf dem amerikanischen Arbeitsmarkt maximale Beschäftigung erreicht ist. Die offizielle Arbeitslosenquote lag im November bei 4,2%. Die Fed führte nicht konkret aus, bei welchen Arbeitsmarktkennziffern sie maximale Beschäftigung als erreicht ansieht. Fed-Chef Powell sagte, dass diese Analyse von einer ganzen Reihe von Faktoren abhängig gemacht werde, einschließlich Arbeitslosenquote und Beschäftigungsniveau.

Nach seiner Einschätzung verbessert sich der Arbeitsmarkt aber rapide. Das drückt sich in den Projektionen der Zentralbanker aus, denen zufolge die Arbeitslosigkeit weiter sinkt und schon bis Ende des Jahres eine Quote von 3,5% erreicht. Aus den Projektionen geht auch hervor, dass die Zentralbanker im Schnitt drei Zinsschritte im kommenden Jahr erwarten.

Jetzt ist die EZB am Zug: Immerhin prognostizieren viele Beobachter*innen, dass die Notenbank ihr Pandemie-Anleihe-Kaufprogramm (PEPP) tatsächlich wird auslaufen lassen. Zugleich rechnen sie aber damit, dass die EZB andere Wertpapierkäufe erhöht. Schon seit November 2019 erwirbt die EZB nämlich wieder im Rahmen ihres Allgemeinen Anleihekaufprogramms (APP) monatlich Schuldpapiere über rund 20 Mrd. Euro.

Analytiker vermuten, die EZB könnte die Flexibilität des PEPP zudem auf das APP ausdehnen, sich also nicht mehr an gewisse Selbstbeschränkungen halten, etwa bei der Verteilung der Gelder auf die Anleihen einzelner Euro-Länder. Das wäre insofern fatal, als die EZB ihre Staatsanleihekäufe perpetuieren würde, obwohl ihr möglicher Nutzen mit der Zeit stark abnimmt.

Schnell laufende »Notenpressen«

Schon seit 2015 laufen die Kreditbewilligungen auf Hochtouren. Am Anfang mag es dafür noch Gründe gegeben haben, mit dem Auslaufen der Pandemie gibt es die aber nicht mehr. Inklusive des PEPP hat die EZB seitdem für mehr als 5.000 Mrd. Euro überwiegend Staatsanleihen erworben. Sie ist inzwischen der mit Abstand größte Gläubiger der Euro-Länder und hat in den Jahren 2020 und 2021 faktisch die gesamten Haushaltsdefizite der Euro-Länder finanziert.

Mit dem Erwerb der Papiere will die EZB auch die mittleren und langen Laufzeiten der Zinsstrukturkurve kontrollieren und die Finanzierungskonditionen für Staaten und Unternehmen sehr niedrig halten. Jeden Anstieg der Renditen für Staatsanleihen bekämpft sie sofort. Dabei können steigende Renditen gerade im Umfeld steigender Inflationsraten ein Zeichen für eine wirtschaftliche Normalisierung sein.

Das hat man inzwischen sogar in Frankfurt eingesehen, weshalb der EZB-Rat solche gut begründeten Renditeanstiege zulassen will. Nach seinem Ermessen spekulative oder ökonomisch unbegründete Anstiege will er dagegen weiterhin nicht tolerieren. Auch die Finanzpolitik der unterschiedlichen Länder soll sich nicht in höheren Renditen niederschlagen dürfen. Die steuernde Wirkung von Marktpreisen wollen die Behördenvertreter ebenfalls nicht akzeptieren, sondern allein entscheiden, welche Staatsanleiherenditen die »richtigen« sind. Ist das Hybris, Planwirtschaft oder beides zusammen?

Fiskal- und Finanzdominanz

Jedenfalls freut das einerseits die Finanzminister der Euro-Länder, weil sie sich weiter günstig verschulden können, anstatt Haushaltskonsolidierung betreiben zu müssen. Andererseits sind auch die Finanzmarktteilnehmer*innen glücklich, da die Gefahr eines Abschwungs am Aktienmarkt oder von Kursverlusten an den Anleihemärkten durch Renditeanstiege gering bleibt. Angesichts der zunehmenden Schulden im Euro-Raum sowie steigender Bewertungen vieler Vermögenspreise wird es für die Notenbank immer schwieriger, die geldpolitische Wende einzuleiten.

Allerdings hat jetzt die britische Notenbank ihren Leitzins erstmals in der Corona-Pandemie angehoben. Der Leitzins steigt um 0,15 Prozentpunkte auf 0,25%. Hintergrund der Entscheidung ist die hohe Inflation, die im November die 5%-Marke überschritten hat und einen zehnjährigen Höchststand markierte. Der Teuerungsschub ist zwar auch Folge einer stark anziehenden Nachfrage und erheblicher Handelsverspannungen infolge der Pandemie.

Anders hat die EZB entschieden. Sie hat die Leitzinsen für den Euroraum unangetastet gelassen. Der Tendersatz bleibt mit 0,0% auf dem historischen Rekordtief. Europas Währungshüter lassen ihr Corona-Notkaufprogramm für Anleihen im kommenden Jahr auslaufen. Die EZB werde »die Nettokäufe von Vermögenswerten im Rahmen des PEPP Ende März 2022 einstellen«, entschied der EZB-Rat. Beendet sind die milliardenschweren Wertpapierkäufe der EZB damit aber nicht.

Trotz der jüngsten Rückschläge in der Pandemie spricht derzeit vieles für wirtschaftlich gute Jahre 2022 und 2023. Mit seiner Entscheidung leitet der EZB-Rat die überfällige geldpolitische Normalisierung ein. Zu dieser gehören mittelfristig auch (langsame) Zinserhöhungen und der Abbau des enormen Anleihebestandes, natürlich jeweils im Einklang mit der Konjunktur.

Wir bewegen uns in einem Umfeld, in dem der Konjunkturzyklus durch die Pandemie überlagert wird. Außerdem ist bei der Rückkehr zur gesellschaftlichen Akkumulation zu bedenken, dass die Konjunkturzyklen kürzer geworden sind. Viele Indikatoren deuten darauf hin, dass wir uns jetzt schon wieder in der Mitte des Konjunkturzyklus befinden. Erst wenn der epidemische Übergang erkämpft ist, wird der für die kapitalistische Akkumulationsdynamik charakteristische Verlauf – periodische Überakkumulationskrisen – wieder unverstellt sichtbar werden.

Die durch die Corona-Pandemie verursachte Deformation des industriellen Zyklus ist die erste umfassende Krise des Anthropozäns – einer Epoche, die durch den »blowback« unserer unzureichenden Beziehung zur Natur definiert ist. Das heißt aber auch, dass die nächste Rezession wahrscheinlich viel früher kommen wird, als gedacht.

Sollte die Inflation sich aber doch beharrlicher zeigen als gedacht, könnte der Kurswechsel in Richtung höherer Zinsen früher erfolgen. Auf die Frage, warum die Fed angesichts der historisch hohen Inflation überhaupt noch weiter Anleihen kauft, sagte ihr Chef Powell, Erfahrungen hätten die Fed zu einem systematischen methodischen Ausstiegspfad bewogen. Er und seine Mitstreiter*innen setzen weiterhin darauf, dass der rasante Anstieg vieler Waren- und Dienstleistungspreise nur ein »vorübergehendes« Phänomen ist, das mit Überwindung der Pandemie von allein wieder verschwinden wird. Der fragile Wirtschaftsprozess verträgt keine massiven Ausschläge durch den Kreditzyklus, ausgelöst durch hektische Manöver der Zinspolitik.

17. Dezember 2021 Joachim Bischoff, aus: Sozialismus